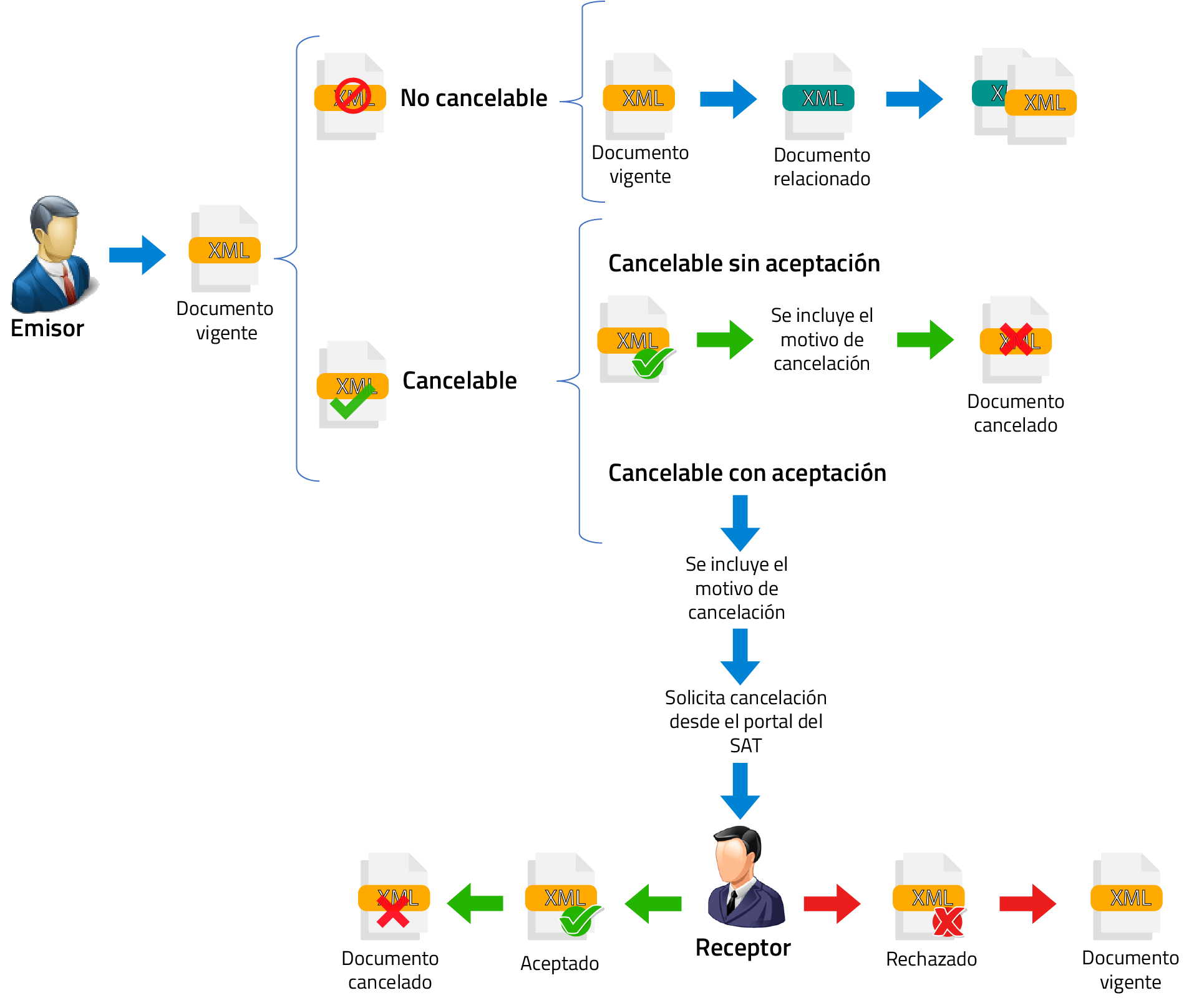

Para identificar si un CFDI es cancelable, existen tres estatus posibles:

- No Cancelable

- Cancelable sin aceptación

- Cancelable con aceptación

No cancelable: Son comprobantes que tienen por lo menos un documento relacionado vigente.

El proceso de cancelación dentro del sistema electrónico integral del SAT consiste en lo siguiente:

El emisor envía una solicitud de cancelación al receptor de la factura, conforme al siguiente procedimiento:

- Los emisores envían la solicitud de cancelación a través del portal SAT o de los servicios de un PAC

- Cuando se requiera la aceptación para la cancelación, el receptor recibirá un mensaje en su Buzón Tributario

- El receptor deberá manifestar la aceptación o rechazo de la cancelación dentro de los 3 días hábiles. De no emitir respuesta, se considera como positiva y la factura será cancelada.

- En caso de que la solicitud de cancelación no requiera aceptación por parte del receptor, la factura se cancelará de manera inmediata.

Posteriormente el receptor acepta/rechaza la solicitud de cancelación en el “Servicio de Cancelación de Factura Electrónica”.

El receptor tiene 3 días hábiles para responder la solicitud, si no se da respuesta el SAT considera como aceptada la solicitud.

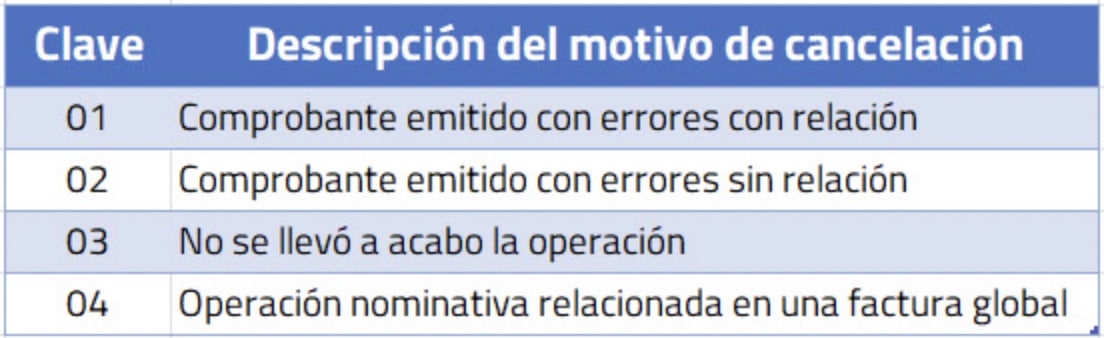

MOTIVOS DE CANCELACIÓN

Una factura puede cancelarse por diversas razones; ahora es necesario incluir el motivo de la cancelación de la factura, de acuerdo al siguiente catálogo:

ESTATUS DEL PROCESO DE CANCELACIÓN

Vigente

- No cancelable

- Cancelable sin aceptación

- En proceso

- Solicitud rechazada

Cancelado

- Cancelado plazo vencido

- Cancelado con aceptación

- Cancelado sin aceptación

Se actualizan los plazos para realizar la cancelación de facturas quedando de la siguiente forma:

- Cancelación sin aceptación: tienen hasta el siguiente día hábil después de la emisión de la factura.

- Cancelación con aceptación: sigue teniendo hasta 3 días hábiles para aceptar o rechazar la cancelación después de la recepción de la notificación

Los contribuyentes del Régimen simplificado de confianza RESICO podrán cancelar un CFDI global únicamente en el mes en que se genera el mismo

Los contribuyentes únicamente podrán cancelar un CFDI en el mismo ejercicio en que se haya emitido.

ESCENARIOS

Cuando se selecciona la clave 01 Comprobante emitido con errores con relación

Se debe registrar el folio fiscal que sustituye al comprobante. Esto aplica cuando la factura generada contiene errores en la clave del producto, valor unitario, descuento o cualquier otro dato y se debe reexpedir.

En este caso, primero se sustituye la factura y cuando se solicita la cancelación, se incorpora el folio de la factura que sustituye la cancelada.

Cuando se selecciona la clave 02 Comprobante emitido con errores sin relación

Aplica cuando la factura contiene un error en algún dato y no se requiera relacionar con otra factura generada

Cuando se selecciona la clave 03 No se llevó a cabo la operación

Aplica cuando la factura generada contiene un error en algún dato y no se requiere relacionar con otra factura generada

Cuando se selecciona la clave 04 Operación nominativa relacionada en la factura global

Aplica cuando se incluya una venta en la factura global de operaciones con el público en general y posterior a ello, el cliente solicita su factura nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como generar la factura nominativa al cliente.

¿Quieres conocer más acerca del tema? Inscribete a nuestros seminarios gratuitos en línea y suscribete a nuestro canal de youtube donde podrás ver cursos y tutoriales pre-grabados.

Deja una respuesta